Lukuisat sähköverkkoyhtiöt suunnittelevat parhaillaan siirtohinnoitteluun muutoksia. Yhtiöissä pohditaan, miten energiankulutukseen perustuvista siirtomaksuista (eur/kWh) voidaan siirtyä kohti kiinteitä, esim. sulakekokoon perustuvia maksuja (eur/vuosi) tai sähkön kulutuspiikkien perusteella määräytyviä tehoperusteisia (eur/kW/kk) maksuja. Hinnoittelumuutosten taustalla on siirtoyhtiöiden tarve ylläpitää tuloja sähköverkkojen huoltamiseksi ja verkkoinvestointien rahoittamiseksi, koska nykyisellä siirron hinnoittelumallilla tulot vähentyvät. Sähkönsäästö, sähkön kysynnän pienentyminen monilla alueilla sekä kiinteistöjen oma sähköntuotanto vähentävät siirtoyhtiöiden tuloja.

Lukuisat sähköverkkoyhtiöt suunnittelevat parhaillaan siirtohinnoitteluun muutoksia. Yhtiöissä pohditaan, miten energiankulutukseen perustuvista siirtomaksuista (eur/kWh) voidaan siirtyä kohti kiinteitä, esim. sulakekokoon perustuvia maksuja (eur/vuosi) tai sähkön kulutuspiikkien perusteella määräytyviä tehoperusteisia (eur/kW/kk) maksuja. Hinnoittelumuutosten taustalla on siirtoyhtiöiden tarve ylläpitää tuloja sähköverkkojen huoltamiseksi ja verkkoinvestointien rahoittamiseksi, koska nykyisellä siirron hinnoittelumallilla tulot vähentyvät. Sähkönsäästö, sähkön kysynnän pienentyminen monilla alueilla sekä kiinteistöjen oma sähköntuotanto vähentävät siirtoyhtiöiden tuloja.

Muutoksen tarve on siirtoyhtiöiden näkökulmasta sinällään ymmärrettävä, koska sähköverkot täytyy pitää kunnossa riippumatta siitä, kuinka paljon sähköä johdoissa liikkuu. Myrskyjen aiheuttamien sähkökatkosten myötä uusittu sähkömarkkinalaki edellyttää myös sähkön toimitusvarmuuden parantamista. Sen vuoksi siirtoyhtiöt vaihtavat nyt ilmassa kulkevia johtoja maan alle kaivettaviin maakaapeleihin, mistä aiheutuu merkittäviä kustannuksia. Samalla johdoissa kulkeva sähkön määrä kokonaisuudessaan ei enää välttämättä kasva. Tämä kehitys korostuu erityisesti haja-asutusalueilla, jotka kärsivät muuttotappioista ja yritystoiminnan vähenemisestä.

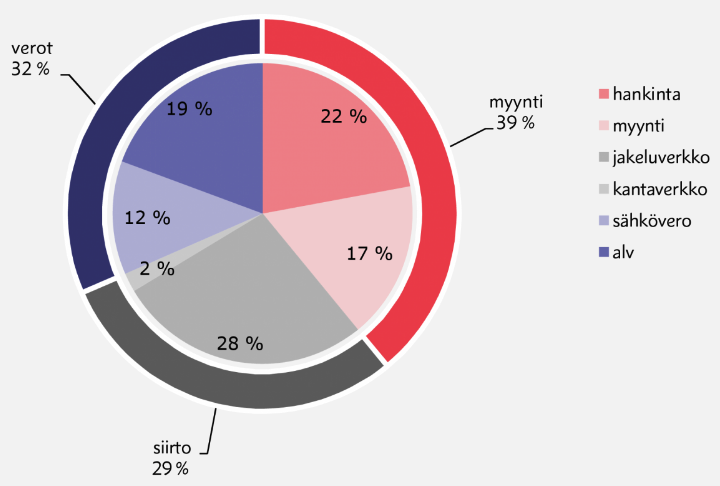

Haasteena siirtohintojen muutoksessa on, että siirtohinnat muodostavat jopa noin kolmanneksen sähkön loppukäyttäjähinnoista. Tästä johtuen siirtohinnoittelun vaikutus sähkön vähittäis- ja kuluttajamarkkinoihin voi olla erittäin merkittävä.

Siirtohintojen säästöllä on nykyisin erittäin merkittävä vaikutus sähkönsäästö- ja sähkön pientuotantoinvestointien taloudelliseen kannattavuuteen. Esimerkiksi aurinkosähköinvestoinnit ovat tällä hetkellä kannattavia kunnissa ja yrityksissä seuraavien tukien ansiosta:

- TEM:n 25 prosentin energiatuki

- Omaan käyttöön tuotetun sähkön energiaperusteisten siirtomaksujen välttäminen (siirron perusmaksu ja verkkoon tuotetun ylijäämäsähkön siirtomaksu 0,07 snt/KWh koskevat myös pientuotantoa)

- Omaan käyttöön tuotetun sähkön osalta sähköverojen välttäminen 100 kW tai 800 MWh/v rajaan asti.

Asukassektorilla investoinnit voivat olla kannattavia siirto- ja veromaksujen välttämisen sekä asennuksesta saatavan kotitalousvähennyksen ansiosta.

Esimerkkilaskelman mukaan aurinkosähköinvestoinnin tuotto on nykyisin keskiarvohintojen perusteella kunnalle noin 6,6 % ja takaisinmaksuaika noin 13 vuotta. Mikäli sama kannattavuuslaskelma (katso toinen välisivu) tehdään niin, että investoinnin tuloista poistetaan siirtomaksuista saatavat säästöt 3,5 snt/kWh, putoaa investoinnin tuotto (IRR) tasolle 2,2% ja takaisimaksuaika nousee 24 vuoteen. Esimerkkilaskelma osoittaa, että siirtohinnoittelun muutos voi pahimmillaan viedä pohjan aurinkosähkön kannattavuudelta Suomessa.

Sähkön hinnoittelua tulisi kokonaisuudessaan muuttaa niin, että hinta ohjaa kuluttajia ja tuottajia lisäämään uusiutuvan sähkön tuotantoa, kysyntäjoustoa sekä sähkön energia- ja tehotehokasta käyttöä. Kaikki nämä tarvitaan. Hinnoittelumallien kehittämisessä lähtökohta ja tavoite tulisi olla sekä sähköjärjestelmän puhdistaminen ilmastonmuutoksen hillitsemiseksi että toimitusvarmuuden ylläpitäminen. Voisiko kompromissin saavuttaa siirtohinnoittelun osalta esimerkiksi niin, että tietyn tehorajan alapuolella hinnat olisivat edelleen energiankulutukseen perustuvia ja yläpuolella tehoperusteisia?

Kirjoittanut 12.12.2016:

Kirjoittanut 12.12.2016:

Vuorovaikutusjohtaja, tutkija Karoliina Auvinen

Aalto-yliopiston kauppakorkeakoulu

FinSolar ja Smart Energy Transition -hankkeet